Wstęp: Skala problemu i mit „człowieka ekonomicznego”

Współczesne społeczeństwo zmaga się z narastającym zjawiskiem zadłużenia, które dotyka już ponad 3 miliony Polaków — to około 10% dorosłej populacji.

Problem ten został w Polsce niemal całkowicie „sprywatyzowany” – dominuje przekonanie, że dłużnik jest sam sobie winien i sam musi ponieść konsekwencje swoich decyzji. Jednak analiza psychologiczna wskazuje, że przyczyny utraty kontroli nad finansami są znacznie głębsze niż tylko brak odpowiedzialności czy nieroztropność.

Podstawowym błędem w postrzeganiu dłużników jest trzymanie się paradygmatu Homo economicus – modelu człowieka doskonale racjonalnego, który w każdej sytuacji dąży do maksymalizacji zysku i optymalizacji kosztów. Tymczasem dorobek współczesnej psychologii i ekonomii behawioralnej, uhonorowany Nagrodą Nobla dla Daniela Kahnemana, dowodzi, że ludzkie decyzje finansowe są seryjnie obciążone błędami poznawczymi, najczęściej dalekie od racjonalnych — także w sferze finansowej.

1. Neurobiologia wyboru: System 1 i System 2

Fundamentem zrozumienia, dlaczego ludzie podejmują nieracjonalne decyzje finansowe i kredytowe, jest model dwóch systemów operacyjnych naszych mózgów:

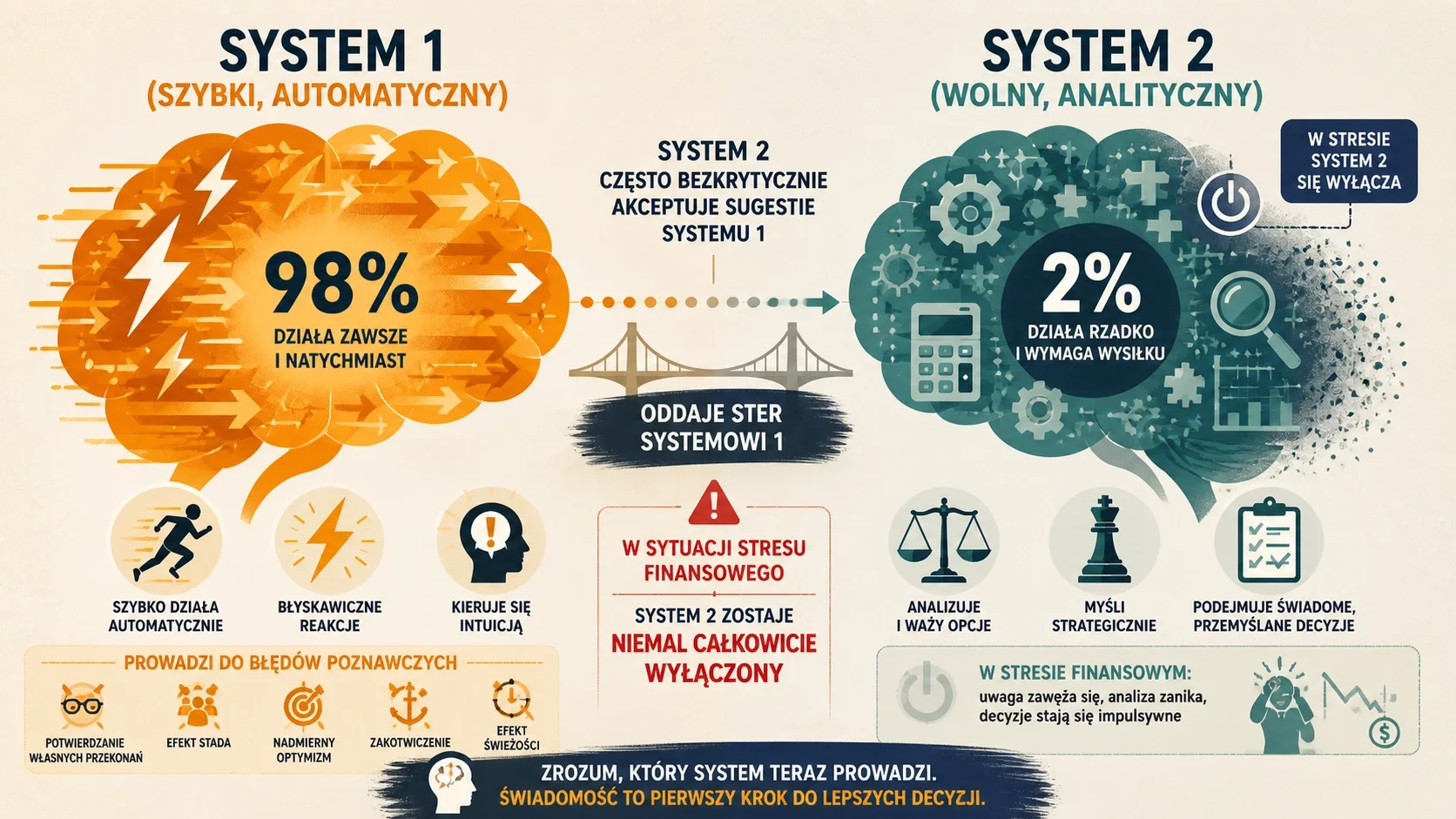

System 1 — Szybki

- Odpowiada za 98% procesów myślowych

- Działa automatycznie, nieświadomie i bez wysiłku

- Kieruje się intuicją oraz prostymi skrótami myślowymi (heurystykami)

- Jego zasada: „To, co widzisz, jest wszystkim, co istnieje”

System 2 — Wolny i Leniwy

- Stanowi zaledwie 2% naszej aktywności umysłowej

- Odpowiada za logiczną analizę, szacowanie ryzyka, sceptycyzm

- Odpowiada za świadome podejmowanie decyzji

W praktyce System 2 często bezkrytycznie akceptuje sugestie Systemu 1, co prowadzi do błędów poznawczych. W sytuacji stresu finansowego System 2 zostaje niemal całkowicie wyłączony, pozostawiając człowieka na łasce automatycznych odruchów.

2. „Pożyteczna nieracjonalność” i rola złudzeń

Ludzie nie są beznamiętnymi rejestratorami faktów, lecz aktywnie konstruują swoją rzeczywistość. Często posługujemy się „złudzeniami, które pozwalają żyć” – zniekształceniami poznawczymi, które mają rolę adaptacyjną: czynią życie bardziej znośnym i optymistycznym.

Ta „pożyteczna nieracjonalność” staje się jednak pułapką, gdy doprowadza do utraty kontaktu z realnymi faktami finansowymi.

3. Katalog iluzji szczególnie groźnych dla popadania w zadłużenie

Psychologia zidentyfikowała i opisała ponad 300 typów zniekształceń poznawczych, którym ulegamy na co dzień. Skupmy się na trzech, które najsilniej korelują z ryzykiem popadnięcia w długi:

A. Iluzja sprawiedliwego świata

Wiara w logiczny porządek świata, w którym ludzi spotyka to, na co zasłużyli.

- Efekt stygmatyzacji: Postrzeganie dłużników jako osób głupich, leniwych i pozbawionych ambicji.

- Autostygmatyzacja: Sami dłużnicy przejmują ten negatywny obraz, co odbiera im wiarę w możliwość zmiany.

- Podstawowy błąd atrybucji: Przypisywanie winy wyłącznie cechom charakteru, przy ignorowaniu czynników zewnętrznych (choroba, zmiany rynkowe).

B. Iluzja postępu

Współczesna kultura promuje nieustanny rozwój i rywalizację („wyścig szczurów”).

- Pieniądz jako cel: Pieniądze przestają być narzędziem, a stają się miernikiem sukcesu i prestiżu.

- Manipulacja: Politycy i ekonomiści żonglują statystykami (PKB, inflacja), co usypia czujność konsumentów.

- Kredyt jako norma: Zaciąganie zobowiązań staje się standardową strategią realizacji marzeń, przy całkowitym zignorowaniu ryzyka.

C. Iluzja kontroli — najgroźniejsza z pułapek

Drastyczne przeszacowywanie własnego wpływu na zdarzenia losowe.

- Mechanizm hazardzisty: Dłużnik wierzy, że potrafi „oszukać” rachunek prawdopodobieństwa i że kolejna pożyczka pozwoli mu opanować sytuację.

- Zalegitymizowanie ryzyka: Pozytywna decyzja kredytowa banku jest interpretowana jako potwierdzenie słuszności planów — podczas gdy bank jedynie zabezpiecza własne interesy.

- Urealnianie fantazji: Pożyczone pieniądze dają złudne poczucie siły i urealniają marzenia, nie zmieniając obiektywnej rzeczywistości ekonomicznej.

- Efekt odraczania gratyfikacji: Zakupy ratalne i płatności odroczone perfekcyjnie wykorzystują uniwersalną zasadę — nikt nie lubi czekać na pozytywne efekty swoich działań. Umiejętność odraczania gratyfikacji nie jest w pełni wrodzona, ale kształtuje się przez całe życie — najsilniej w dzieciństwie.

4. Mechanizm spirali i upadek iluzji

Gdy iluzja zderza się z twardymi faktami, „pęka jak nadmuchany balon”.

Iluzja: „Dam radę, mam plan, kontroluję sytuację”

Zderzenie z faktami: Rzeczywistość okazuje się inna niż plan

Panika: System 1 podpowiada „zdroworozsądkowe”, ale błędne strategie

Kolejna pożyczka: Zaciąganie nowych zobowiązań na spłatę starych

Paraliż: Wizja katastrofy budzi panikę, która ostatecznie paralizuje resztki racjonalnego myślenia

Dłużnik zaczyna koncentrować się na gaszeniu symptomów, a nie na eliminowaniu przyczyn problemu.

5. Zadłużeniowy trening bezradności

Długotrwała walka, która nie przynosi rezultatów, utrata poczucia wpływu i sprawstwa — nie tylko nad osobistymi finansami — uruchamia tzw. trening bezradności.

Po licznych nieudanych próbach zmagania się z nierozwiązywalnymi problemami pojawiają się dwie tendencje:

Etap 1 — Myślenie zaczyna „boleć”: Pojawia się pustka w głowie i silne negatywne emocje — lęk, wstyd, poczucie winy, krzywdy, żalu. Nieświadomie przestajemy myśleć, a wtedy dominującymi stają się silnie utrwalone schematy nawykowe — niekiedy złożone, ale zupełnie nieprzystosowane do konkretnej sytuacji. System 2 zostaje całkowicie wyłączony.

Etap 2 — Utrwalona bezradność: Poczucie bezradności przenoszone jest na wszystkie sytuacje życiowe. „Nie podejmuję nawet próby, bo to nie ma sensu, i tak nic się nie zmieni.” Totalny pesymizm skutkuje biernością, apatią, głębokimi zaburzeniami depresyjnymi, a przy splocie innych czynników ryzyka — poważnie zwiększa zagrożenie samobójstwem.

Wyuczona bezradność osób zadłużonych manifestuje się:

- Paraliżem decyzyjnym: Człowiek uczy się, że jego działania nie mają wpływu na rzeczywistość i przenosi to na inne sfery życia.

- Pustką w głowie: Brak konstruktywnych pomysłów i apatia.

- Dominacją działań nawykowych: Ludzie tracący kontrolę schodzą do poziomu prymitywnych zachowań nawykowych — działają jak zacięte, zepsute automaty.

- Paradoksem realizmu w depresji: Osoby w obniżonym nastroju widzą świat przesadnie realistycznie, analizują zbędne detale jak pod mikroskopem, zawężając pole widzenia i demonizując zagrożenia.

Osoby zadłużone zachowują się jakby ktoś patrzący na panoramę górską miał na nosie okulary do „bliży”, a podpisując kolejną umowę „chwilówkę” — okulary do „dali”. W obu przypadkach obraz się rozmywa. Wniosek jest prosty: to nie on, jego oczy są problemem — tylko nieadekwatne okulary na nosie.

Dziś możemy korzystać z soczewek progresywnych, a z problemami zadłużenia radzić sobie z pomocą zasad i narzędzi terapii poznawczej, terapii uważności czy innych strategii przywracających ostrość widzenia — a przede wszystkim odbudowujących poczucie sprawstwa.

6. Kontekst systemowy i odpowiedzialność instytucji

Problem zadłużenia nie jest zawieszony w próżni:

Asymetria sił

Banki dysponują profesjonalnymi narzędziami manipulacji i przewagą informacyjną, chroniąc się skomplikowanymi umowami.

Populizm finansowy

Obietnice polityczne „pustych pieniędzy” tylko pogłębiają kryzys i mamią dłużników kolejnymi iluzjami.

Kryzys zaufania

Wypowiedzi autorytetów, które wprowadzają w błąd co do stóp procentowych czy inflacji, niszczą zaufanie do systemu i skłaniają ludzi do podejmowania błędnych zobowiązań.

7. Podsumowanie: Onkologia finansowa i droga wyjścia

Wyjście z pętli zadłużenia wymaga drastycznej zmiany podejścia: